联系人:陈先生

手机:19958086067

qq:1923760836

来源:m6米乐娱乐 发布时间:2023-12-13 10:31:59

3D打印,即快速成型技术的一种,又称增材制造,它是一种以数字模型文件为基础,运用粉末状金属或塑料等可粘合材料,通过逐层打印的方式来构造物体的技术。3D打印通常是采用数字技术材料打印机来实现的。常在模具制造、工业设计等领域被用来制造模型,后逐渐用于一些产品的直接制造,已经有使用这种技术打印而成的零部件。该技术在珠宝、鞋类、工业设计、建筑、工程和施工(AEC)、汽车,航空航天、牙科和医疗产业、教育、地理信息系统、土木工程、以及其他领域都有所应用。根据新产业新业态新商业模式统计分类(2018),3D打印产业最重要的包含“3D打印用材料制造产业”,对应“初级形态塑料及合成树脂制造”等15个国民经济行业。

3D打印有多种分类维度,可根据技术原理、应用领域和原材料分类。根据应用领域不相同,3D打印可分为消费级与工业级;根据打印材料不同,3D打印可分为金属类与非金属类;3D打印有多种技术分类,且随技术创新种类不断增多。

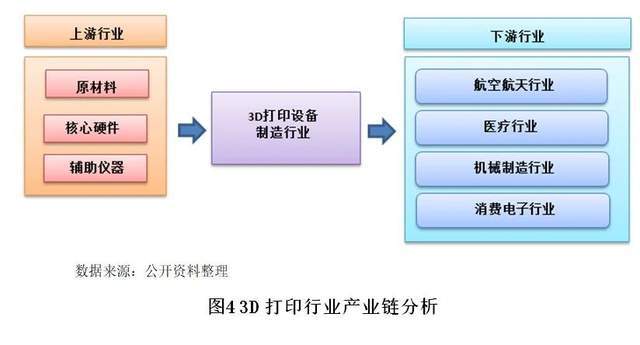

3D打印上游包括原材料、核心硬件及3D扫描仪、3D打印软件等;中游为各技术类型的3D打印设备,主流的三大技术为FLM、SLA、SLM;下游应用领域广泛,覆盖机械制造、消费电子、汽车行业、航空航天、医疗行业等。

通常用于3D打印的金属原材料为金属粉末,金属材料的纯净度、颗粒度、均匀度、球化度、含氧量等指标都对最终的打印产品性能影响极大。目前得到应用的金属粉末主要有钛合金、钴铬合金、不锈钢和铝合金等,除此以外还有用于打印首饰用的金、银等贵金属粉末材料。多个方面数据显示,在我国整个3D打印市场中,钛合金、铝合金、不锈钢分别占20.2%、10.0%、9.1%,合计占比39.3%,其余60.6%均为非金属材料,包括尼龙、PLA、ABS塑料、树脂等。

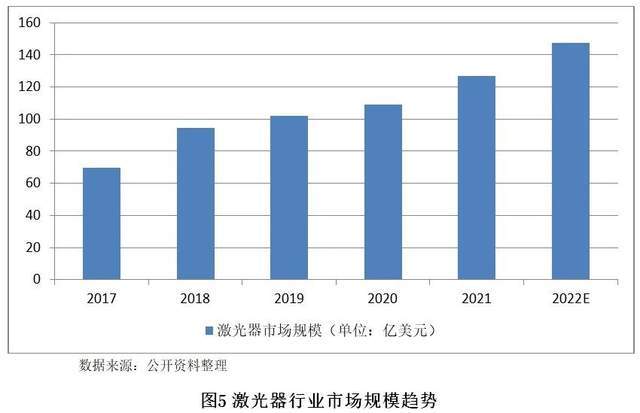

中国激光器行业发展迅速、竞争优势显著。在全球激光器市场中所占的比重也持续提升,中国激光器市场规模2020年达到109.1亿美元的市场规模,占全球激光器市场66.12%的份额。2022年将达到147.4亿美元的市场规模。

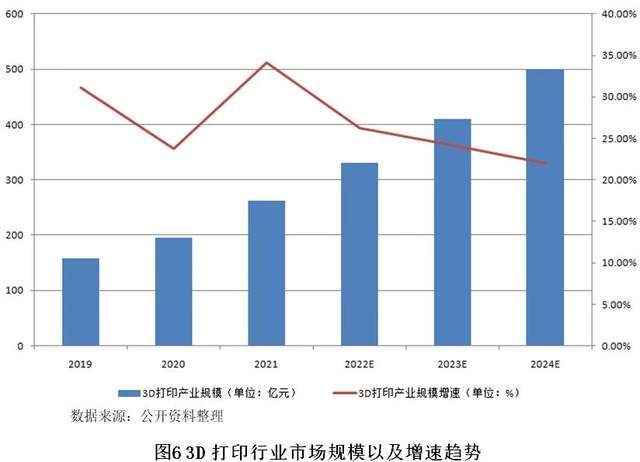

近年来,中国制造企业积极引进3D打印技术,代替或改进企业原有的生产方式,提升公司生产的智能化水平,满足政府对于中国制造产品的转型升级需求。2019年3D打印产业规模157.5亿元,2021年增至261.5亿元,2022年产业规模将达到330.0亿元,2024年突破500亿元。

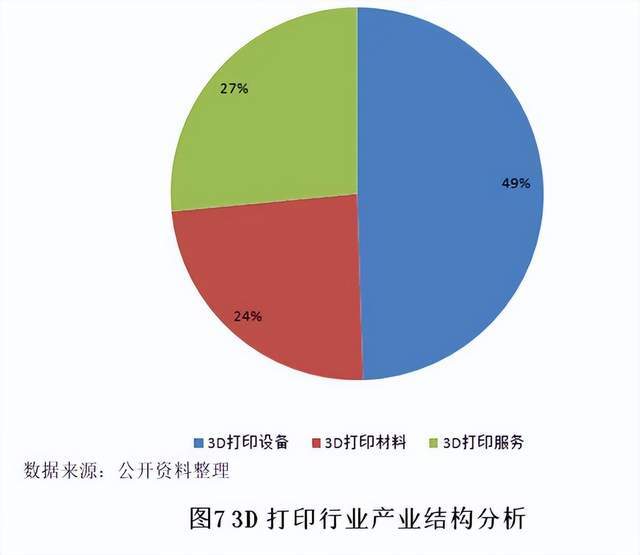

从产业结构来看,2021年3D打印设备占据近一半市场占有率,3D打印材料、3D打印服务分庭抗礼,市场占有率超20%,分别为24.0%、26.5%。

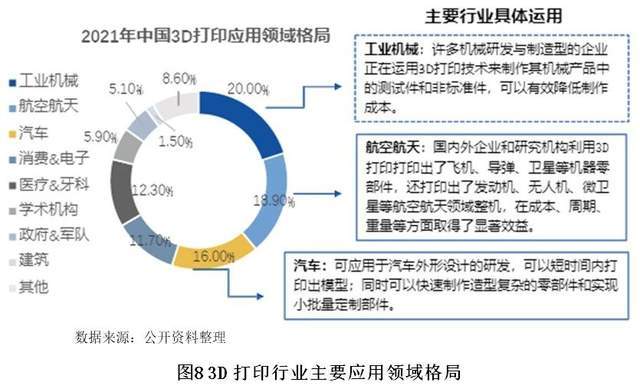

3D打印产品具有成本低、质量轻、精细化程度高等特点,可大范围的应用于工业制造领域。航天航空是金属3D打印应用的重要领域,当前应用程度与未来潜在空间都较大。截止2021年底,在所有行业应用领域中,国内3D打印需求前三的行业分别工业机械(20%),航空航天(18.9%)和汽车(16%)。上游3D打印材料种类不断丰富,推动3D打印应用场景范围扩大,也促使3D打印由消费级市场向高端制造市场拓展。现国内部分高校已开展3D打印技术和AI、医药科学、软件等领域的跨学科研究,未来3D打印或向智能化和产业化方向发展。

近年来,3D打印热度不断的提高,处于不断想产业化迈进的阶段。2021年,国内共有3D打印融资案例34例,国外共有融资案例108例,相比于2019年均有较大增长。中国3D打印头部企业快速布局3D打印产业化,多家企业拥有较高的3D打印设备与材料年产能/年销量,目前国内工业级3D打印设备与材料主要供给国内,而消费级3D打印设备主要销往国外。根据3D行业专家的观点,这是由于国内原材料较为便宜,加工3D打印设备成本较低,且国内消费级供应链较为完善,已能满足鞋子、衣服等日用品的需求,3D打印的用途没有完全凸显,国外则更需要3D打印简化供应链。

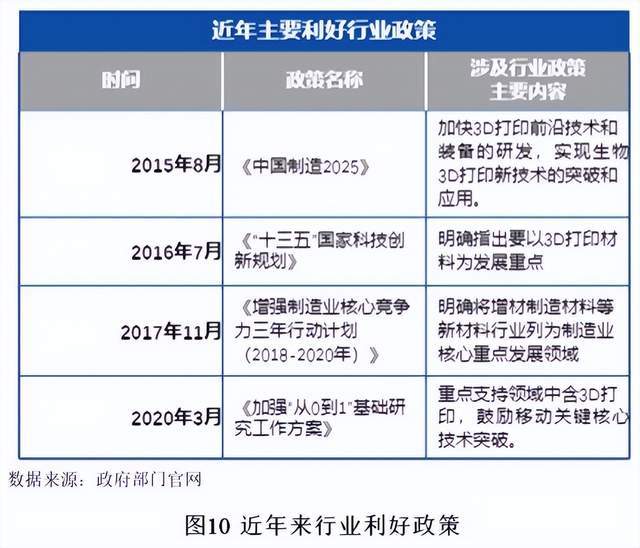

政策支持与技术进步是助推国内3D打印行业发展的重要的因素。政策支持为行业发展提供了良好外部环境,下游需求和技术进步等因素则提供了发展增速动力。2015年后国家陆续出台各类政策鼓励、支持国内3D打印产业高质量发展,引导更多企业进入3D打印行业。3D产业融资需求迫切,据中国3D打印技术产业联盟统计,2021年国内3D打印企业融资总额达48亿元,市场对3D打印行业的投资情绪积极,但目前行业投资总额与投资增速与国外成熟市场相比仍有差距。中国的科学院化学研究所、中石油化工、同济大学、浙江大学等七大企业与科研院所进入全球3D打印材料技术专利申请量TOP10行列,高校在3D打印领域的研发力增强。

我国3D打印近年来加快速度进行发展,目前虽与美国、德国同处第一集团,但还存在原创性技术不足的问题,特别是高端产品跟国外还有一定距离。近年来,国家格外的重视增材制造技术发展,发布了《中华人民共和国国民经济与社会持续健康发展第十四个五年规划和2035年远大目标纲要》,明确了发展3D打印在制造业核心竞争力提升与人机一体化智能系统技术发展方面的重要性,将增材制造作为未来规划发展的重点领域。国家政策层面,国家将增材制造列入智能制造关键发展技术目录,大力扶持本土增材制造关键技术突破及应用推广,推动增材制造产业高质量发展。地方政策层面,广东、江苏、重庆、浙江、山东、上海、陕西等多地方政府在核心政策文件中明确增材制造在整体高端制造业发展中的主体地位,其中华南,华东地区整体部署更完善,主体目标把握更加清晰,整体智能制造进程较快,增材制造产业发展相关的政策支持更加完备。行业战略地位以及政策关注度大幅度提高,行业政策红利巨大,未来发展可期。

建议银行业在控制好信贷总量的前提下,将增量贷款向符合国家政策导向和需求稳定的领域倾斜,向具有政策、技术、市场优势的企业倾斜,对区域优惠政策扶持力度较大的优质企业予以关注,着重关注发展能力良好的有突出贡献的公司的信贷需求,选择各子行业优势区域内经营状况良好、盈利能力较强的公司进行授信,重视于航空航天、汽车、医疗器械等3D打印应用蓝海市场的优质企业。谨慎介入技术落后、需求下滑严重企业的企业。

针对3D打印设备制造业特点,银行对行业金融服务应该以流动资金贷款业务为主,通过应收帐款质押融资、国内保理、保兑仓、国内信用证等产品拓展贸易金融业务,发挥知识产权、信用保险保单等在行业的融资作用。对于着重关注类企业的战略性融资需求,贷款期限不应超过五年;对于适度关注类企业的战略性资金需求,贷款期限不超过三年。择优拓展贸易金融业务,有选择介入中短期贷款,原则上不介入项目贷款,积极拓展非授信类业务。返回搜狐,查看更加多

扫一扫,咨询报价

扫一扫下单购买